청년도약계좌 신청 당시 가입 조건을 만족하셨다면 이후 나이 조건을 벗어나더라도 계속 계좌 유지가 가능하니 참고하시기 바랍니다.

청년도약계좌 이자, 어떻게 계산되는 건가요?

청년도약계좌 이자

청년도약계좌 이자는 과연 어느 정도인지 예를 들어 계산해 보도록 하겠습니다.

만약 청년도약계좌 조건을 만족하면서 연봉이 5,000만원인 청년이 청년도약계좌 신청을 통해 월 50만원을 적금한다면 5년 후 받을 수 있는 이자는 아래와 같습니다.

1. 매월 적립액: 50만원

2. 정부지원금: 3%, 1만 5천원

3. 청년도약계좌 금리 (예): 6.0%

4. 청년도약계좌 이자: 4,575,000원

5. 최종 수령액: 34,575,000원

청년도약계좌 이자 (출처: 네이버)

1. 매월 적립액: 70만원

2. 정부지원금: 3%, 2만 1천원

3. 청년도약계좌 금리 (예): 5.0%

4. 청년도약계좌 이자: 5,337,500원

5. 최종 수령액: 47,337,000원

만약 매월 적립액이 70만원이라면 그에 대한 정부지원금은 2만 1천원이 할당되며 최종 청년도약계좌 이자는 총 5,337,500원이 계산됩니다.

청년도약계좌 이자 (출처: 네이버)

청년도약계좌 은행은 어디인가요? 어떻게 청년도약계좌 신청할 수 있나요?

청년도약계좌 은행

청년도약계좌 신청이 가능한 은행은 아래와 같으며, 해당 은행의 앱을 통해 비대면, 온라인으로 신청이 가능합니다.

1) NH농협은행

2) 신한은행

3) 우리은행

4) 하나은행

5) SC제일은행

6) IBK기업은행

7) KB국민은행

8) DGB대구은행

9) BNK부산은행

10) 광주은행

11) 전북은행

12) BNK경남은행

따라서 청년도약계좌 은행은 총 12개로 IBK기업은행이나 농협등의 대표적인 제1금융권 은행들을 포함하여 지방 은행들을 통해 청년도약계좌 신청이 가능합니다.

청년도약계좌 신청은 모두 비대면, 온라인으로 진행이 되기에 신청자 본인의 주거래은행 앱을 활용하시어 신청하시면 되며 오는 6월 12일 최종 청년도약계좌 금리가 결정되면 이후 6월 중순부터 청년도약계좌 은행에서 청년도약계좌 신청을 받을 것으로 보여집니다.

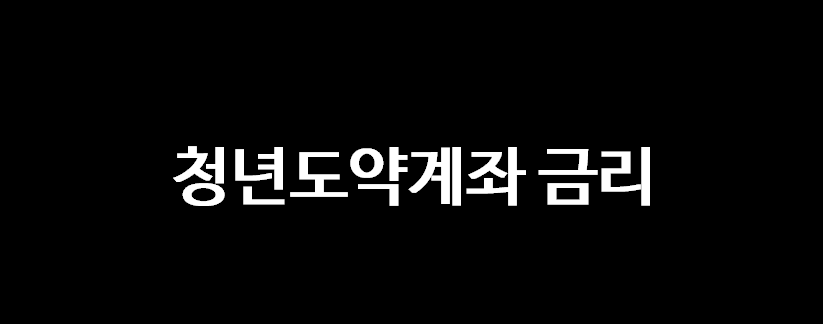

청년도약계좌 금리는 어떻게 되나요?

청년도약계좌 금리

청년도약계좌 금리의 경우 아직 청년도약계좌 은행별 최종 확정된 것은 아니나 어느 정도 윤곽은 정해졌다 해도 과언이 아닐 듯합니다.

청년도약계좌 금리는 기본금리와 은형별 우대금리가 주를 이루며 여기에 연소득이 2,400만원 이하인 경우에 주어지는 소득 우대금리 0.5%가 추가로 지원됩니다.

청년도약계좌 기본금리의 경우 기존 금리 발표 시 대부분 3.5%였으나 최종 금리 발표시에는 대부분의 은행들이 이를 인상하여 청년도약계좌 기본금리의 대다수가 4.5%로 결정되었습니다.

또한 대부분의 청년도약계약 은행들이 기본금리에 추가적인 우대금리를 제공하기에 청년도약계좌 금리는 통상 5.5%이며, 소득에 따른 우대금리 충족 시 최대 6%가 적용되니 참고하시기 바랍니다.

청년도약계좌 기본금리청년도약계좌 금리

기본금리의 경우, 청년도약계좌 신청 후 3년 동안은 고정금리이나 이후에는 변동금리가 적용되니 참고하시기 바랍니다.

이 외에도 청년도약계좌 중도해지 방지를 위해 청년도약계좌를 통해 적금담보대출을 받을 수 있도록 지원하며, 적금담보대출 시 가산금리를 최소 0.6%에서 최대 1.3%를 지원합니다.

은행

기본금리 (3년고정) %

소득우대금리 %

적금담보대출 가산금리 %

은행별 우대금리 %

NH농협은행

4.50

0.50

0.9

최대 1%

신한은행

4.50

0.50

1.0

최대 1%

우리은행

4.50

0.50

1.0

최대 1%

하나은행

4.50

0.50

1.0

최대 1%

IBK기업은행

4.50

0.50

0.60

최대 1%

KB국민은행

4.50

0.50

1.25

최대 1%

DGB대구은행

4.0

0.50

1.0

최대 1.5%

BNK부산은행

4.0

0.50

1.0

최대 1.5%

광주은행

3.80

0.50

1.20

최대 1.7%

전북은행

3.80

0.50

1.30

최대 1.7%

BNK경남은행

4.0

0.50

1.20

최대 1.5%

청년도약계좌 은행 중 가장 높은 청년도약계좌 기본금리를 제공하는 곳은 피상적으로 NH농협은행, 신한은행, 우리은행, 하나은행, IBK기업은행 그리고 KB국민은행이나, 최종금리는 각 신청자별 우대금리 충족 조건등에 따라 달라질 수 있으므로 각 청년도약계좌 은행이 제공하는 금리 조건을 잘 확인하여 최종 신청을 결정하시는 것을 추천드립니다.

청년도약계좌 신청 후 가구 소득이나 연소득이 변경되면 어떻게 되나요?

청년도약계좌 신청 후 1년 주기로 신청자의 청년도약계좌 조건에 대한 재심사가 이루어지며, 만약 재심사시 가구소득 상승이나 연소득 상승으로 청년도약계좌 조건을 만족하지 못한다면 향후 1년간은 정부지원금을 제공받지 못하게 됩니다.

이 경우 1년이 추가로 흐른 후 다시 청년도약계좌 조건을 충족한다면 다시 정부지원금을 제공받을 수 있으니 참고하시기 바랍니다.

만약 연소득이 5천만원에서 4천만원으로 감소 시, 청년도약계좌 신청 1년 후 재심사를 통해 정부지원금이 3%에서 3.7%로 증가될 수 있습니다.

청년도약계좌 중도해지 하면 어떻게 되나요?

청년도약계좌 중도해지도 가능하나 이 경우에는 그동안 지원받은 정부지원금과 비과세 혜택을 모두 잃어버리게 되며, 일반 적금과 동일하게 과세처리되고 각 청년도약계좌 은행별 중도해지 조건에 따라 최종 해지금액이 결정되어집니다.

댓글