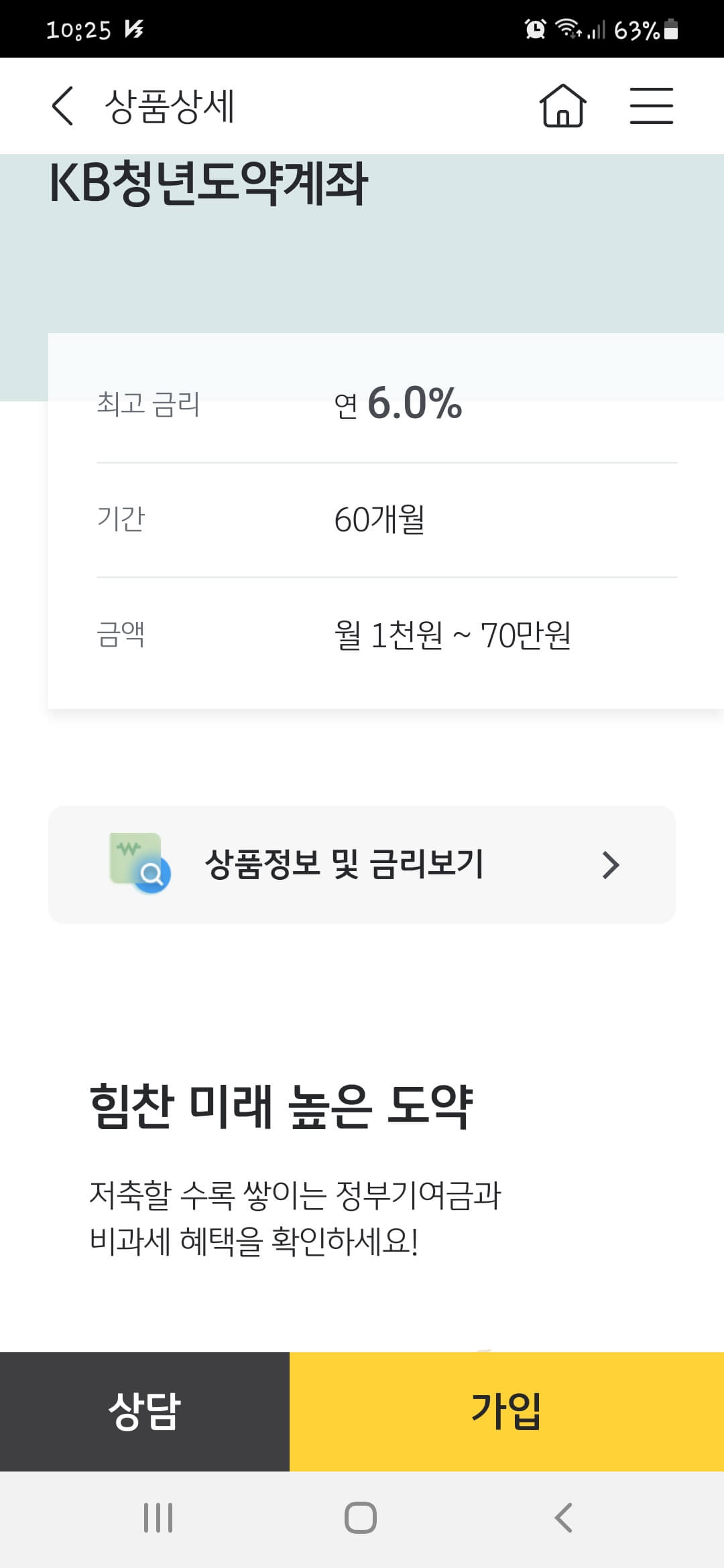

KB국민은행 KB청년도약계좌는 정부의 청년도약계좌 상품과 기본적으로 동일하며, 60개월의 계약기간을 가지고 매월 특정 금액을 자유롭게 저축하는 자유 적금 상품입니다.

지난 포스팅에서 소개해 드린 바와 같이 청년도약계좌 신청 시 매월 최소 천원에서 최대 70만원까지 납입할 수 있으며 개인의 연소득에 따라 매월 최대 납입 가능액은 달라지게 됩니다.

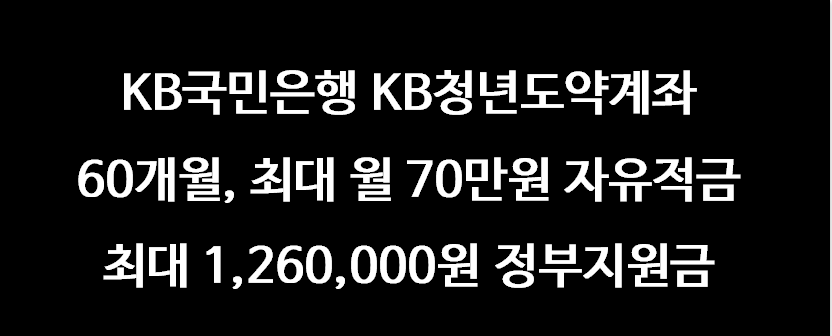

즉, 개인 연소득이 5천만원인 사람은 매월 최대 70만원까지 kb청년도약계좌에 납입할 수 있고 이 경우 연간 최대 납입액은 840만원이 됩니다.

만약 6월에 청년도약계좌 신청을 한다면 2023년 최대 납입금액은 490만원이 되겠습니다.

이 경우, 정부지원금은 매월 2만 1천원 (700,000원 * 0.03)이 되며 이는 만기 시 1,260,000원의 정부지원금에 해당하니 참고하시기 바랍니다.

KB국민은행 KB청년도약계좌 (출처: KB국민은행)

KB국민은행 KB청년도약계좌의 경우에는 특정 일자에 제한되지 않고 적립하고 싶은 일자에 자유롭게 금액을 선정하여 적립할 수 있으며, 개인의 사정에 따라 해당 계좌를 만기 전 해지도 가능합니다.

다만, 해지 시 정부지원금 및 비과세 혜택을 받을 수 없고 다시 재가입도 가능하며 이 경우에 정부지원금은 전체 60개월 중 기존 청년도약계좌 가입기간의 비율만큼 감소하게 되니 참고하시기 바랍니다.

KB국민은행 KB청년도약계좌 금리는 어떻게 되나요?

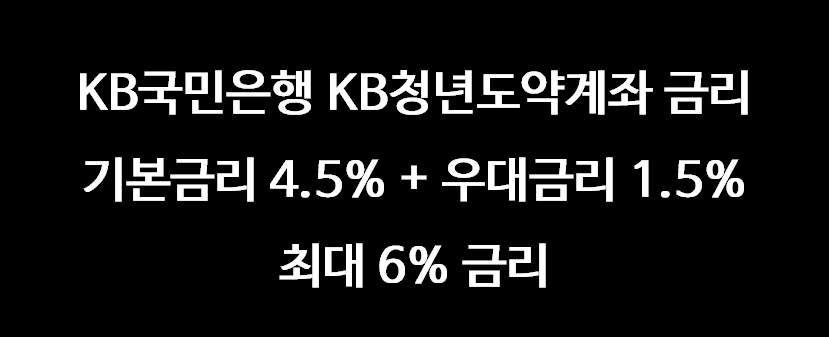

KB국민은행 KB청년도약계좌 금리

KB국민은행 KB청년도약계좌 금리는 기본금리 4.5%와 우대금리 최대 1.5%를 합하여 최대 6%를 제공합니다.

이는 청년도약계좌 은행들간 대동소이하나 우대금리 조건이 각 은행별 모두 상이하기에 본인의 주거래 은행을 이용하시거나 각 은행별 우대금리 조건을 참조하여 청년도약계좌 신청을 하시는 것을 추천드립니다.

KB국민은행 KB청년도약계좌의 경우 우대금리 조건은 아래와 같습니다.

KB국민은행 KB청년도약계좌 금리 (출처: KB국민은행)

1) 급여이체 0.6%

급여이체의 경우 연 0.6%를 추가로 지급하는데, 여기서 급여에 해당하는 최소 금액은 월 50만원이니 참고하시기 바랍니다.

2) 자동납부 0.3%

아파트 관리비 또는 가스비 등을 자동납부 하신다면 KB국민은행 KB청년도약계좌 금리 연 0.3%를 추가로 지급합니다.

3) 거래감사 0.1%

거래감사 0.1%의 경우에는 KB국민은행 KB청년도약계좌 만기 시 지급받으실 수 있습니다.

4) 소득플러스 0.5%

소득플러스 0.5%의 경우에는 연소득 2,400만원 이하인 분에게 적용되는 것으로 가입기간 5년 중 연소득 2,400만원 이하인 경우가 1번이었다면 0.1%, 2번이었다면 0.2%, 3번이었다면 0.3%, 4번이었다면 0.4%, 5번이었다면 0.5%의 KB국민은행 KB청년도약계좌 금리를 추가로 제공합니다.

따라서 2023년에 청년도약계좌 신청 후 2023년 부터 2026년까지 연소득이 2,400만원 이하였으며 2027년에는 연소득 3천만원 이었다면, 소득플러스를 통한 우대금리는 0.4%가 되겠습니다.

해당 경우의 KB국민은행 KB청년도약계좌 금리는 기본금리 4.5% + 우대금리 (1~4번 항목 모두 만족 시) 1.4%를 합산하여 최종 5.9%가 됩니다.

KB국민은행 KB청년도약계좌 신청

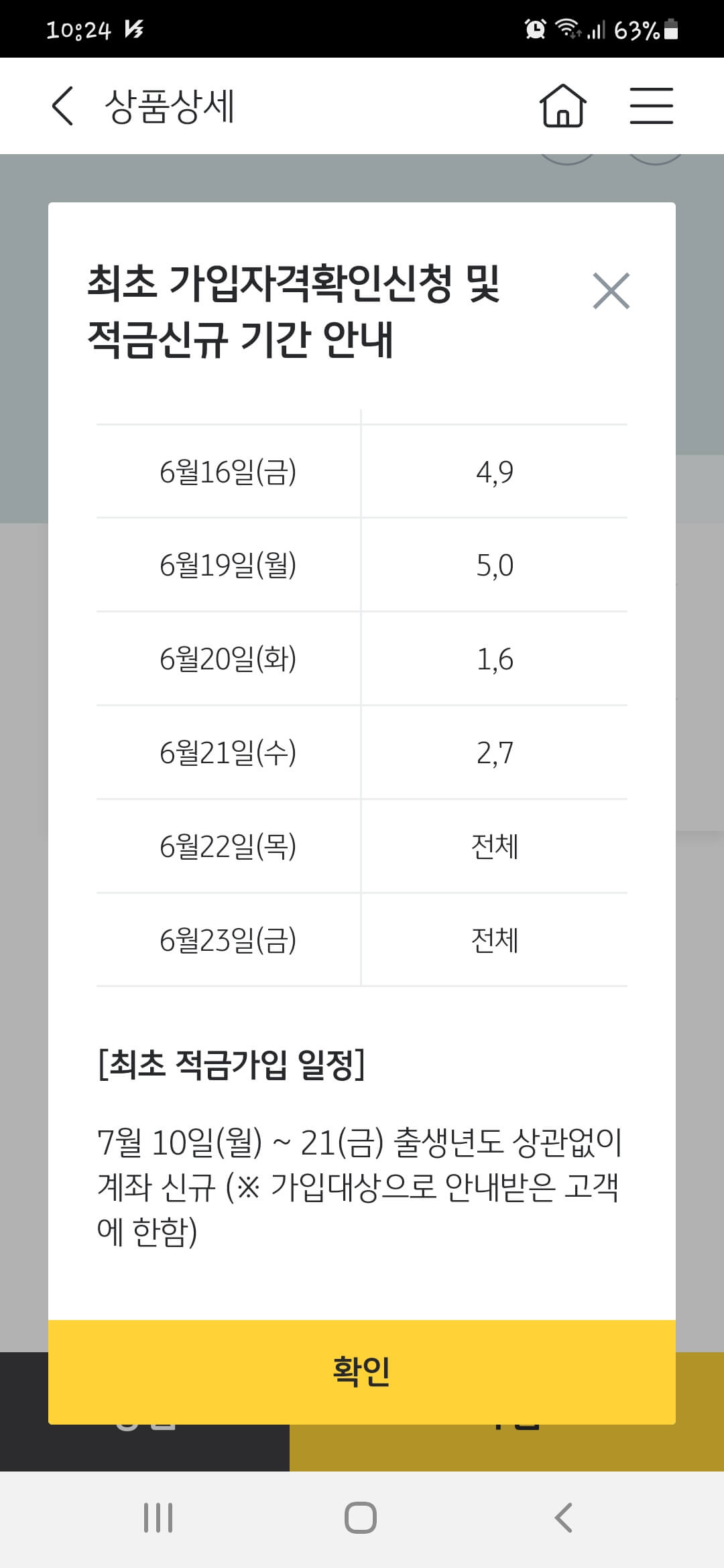

KB국민은행 KB청년도약계좌 신청은 KB국민은행 앱인 kb스타뱅킹을 통해 손쉽게 가입할 수 있으나 6월 21일까지는 신청자가 모일 것을 고려해 출생년도에 따라 가입일자가 정해져 있습니다.

즉, 6월 19일은 1990년생, 1995년생 그리고 2000년생만이 청년도약계좌 신청이 가능합니다.

6월 20일에는 1991년생, 1996년생 그리고 2001년생만이 청년도약계좌 신청이 가능하며, 6월 21일에는 1992년생, 1997년생 그리고 2002년생이 적용 대상이니 참고하시기 바랍니다.

KB국민은행 KB청년도약계좌 신청 (출처: KB국민은행)

KB국민은행 KB청년도약계좌 신청은 아래에서 보시는 것처럼 KB스타뱅킹에서 'KB청년도약계좌' 상품을 검색하신 후 손쉽게 '가입' 버튼을 눌러 신청이 가능하며 KB국민은행 홈페이지에서도 관련 자세한 정보를 얻을 수 있으니 참고하시기 바랍니다.

댓글