1) 네이버에서 대출이자 계산기를 검색하시면 손쉽게 이를 찾을 수가 있는데, 대출이자를 계산하기 위해서는 아래 그림과 같이 '대출' 탭을 선택합니다.

대출이자 계산기 사용법 (원리금균등, 원금균등, 만기일시, 거치식), 대출상환방식

2) 그리고 대출금액, 대출기간 (년 또는 개월수) 그리고 연이자율을 기입합니다.

3) 대출상환방식을 선택하고, 계산하기를 누르시면 아래와 같이 대출원금 및 총대출이자 그리고 1회차 상환금액에 대한 정보가 표시됩니다.

대출이자 계산기 사용법 (원리금균등, 원금균등, 만기일시, 거치식), 대출상환방식

4) 해당 화면에서 '월별 더보기' 버튼을 누르시면 1회차 부터 마지막 회 차 (예제에서는 5년 = 60회)에 이르기까지 매월 얼마의 금액을 상환해야 하는지를 알려주는데, 매월 상환금액은 대출상환방식의 선택에 따라 달라지게 됩니다.

대출이자 계산기 사용법 (원리금균등, 원금균등, 만기일시, 거치식), 대출상환방식

대출상환방식? 도대체 뭐가 어떻게 다른가요?

대출상환방식에는 크게 원금균등 분할상환, 원리금균등 분할상환, 만기일시상환 그리고 거치식 상환의 4가지 종류로 구분할 수 있습니다.

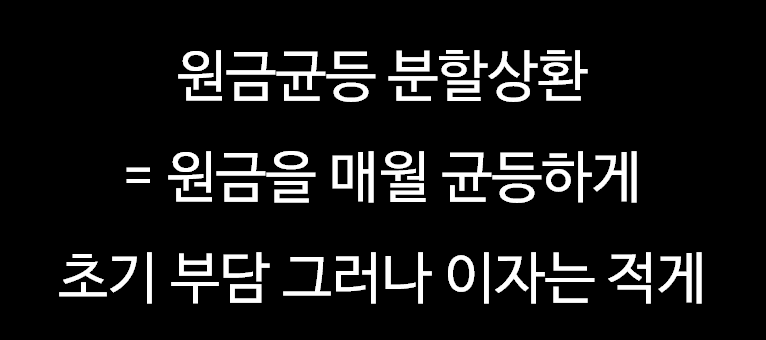

1) 원금균등 분할상환

대출이자 계산기 사용법 (원리금균등, 원금균등, 만기일시, 거치식), 대출상환방식

보편적으로 가장 이해하기 쉬운 대출상환방식이 원금균등 분할상환으로 말 그대로 원금을 균등하게 처음부터 끝까지 상환한다는 것을 의미합니다.

즉, 아래 테이블과 같이 상환 회차가 진행될수록 매월 상환해야 할 원금은 균등하게 고정되어 있고 대출 잔고에 대해 대출이자가 적용되기에 월상환금이 점차 줄어드는 방식을 취하고 있습니다.

회차

원금

대출이자

월상환금

대출 잔고

1

1,666,667

416,667

2,083,333

98,333,333

2

1,666,667

409,722

2,076,389

96,666,667

3

1,666,667

402,778

2,069,444

95,000,000

4

1,666,667

395,833

2,062,500

93,333,333

5

1,666,667

388,889

2,055,556

91,666,667

6

1,666,667

381,944

2,048,611

90,000,000

7

1,666,667

375,000

2,041,667

88,333,333

8

1,666,667

368,056

2,034,722

86,666,667

9

1,666,667

361,111

2,027,778

85,000,000

10

1,666,667

354,167

2,020,833

83,333,333

11

1,666,667

347,222

2,013,889

81,666,667

12

1,666,667

340,278

2,006,944

80,000,000

13

1,666,667

333,333

2,000,000

78,333,333

14

1,666,667

326,389

1,993,056

76,666,667

15

1,666,667

319,444

1,986,111

75,000,000

16

1,666,667

312,500

1,979,167

73,333,333

원금균등 분할상환의 경우 매월 상환해야 하는 대출원금(예제: 일억)을 대출상환 기간 (예제: 60개월)으로 나눈 후 (예: 1,666,667원), 이를 매월 고정하고 여기에 각 월별 대출 잔고에 따른 이자율을 더해 월별 상환금 (예제: 1,666,667 + 416,667 = 2.083,333원)이 결정되어집니다.

1회차 원금: 1억 / 60 = 1,666,667

1회차 이자: (1억 * 0.05) / 12 = 416,667

1회차 월상환금: 1,666,667 + 416,667 = 2.083,333원

따라서 원금균등 분할상환의 경우, 최초 월상환금은 다소 클 수 있으나 시간이 지남에 따라 월 상환금이 줄어들기에 대출이자가 다른 대출상환방식 대비 가장 적게 지불하는 장점이 있다 할 수 있습니다.

2) 원리금균등 분할상환

대출이자 계산기 사용법 (원리금균등, 원금균등, 만기일시, 거치식), 대출상환방식

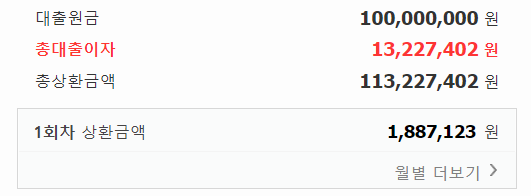

원리금균등 분할상환은 말 그대로 원금 + 이자를 매월 균등하게 분할하여 상환한다는 것을 의미하는데, 대출이자 계산기를 활용하면 아래 그림과 같이 총대출이자는 13,227,402원으로 동일 조건의 원금균등 분할상환방식 대비 총 납부 이자가 약 50만 원 높다는 것을 확인할 수 있습니다.

대출이자 계산기 사용법 (원리금균등, 원금균등, 만기일시, 거치식), 대출상환방식

아래 테이블에서 확인하실 수 있듯이 원리금균등 분할상환방식을 사용하시면 월 상환액은 1,887,123원으로 고정되어 있고 대출잔고가 줄어듬에 따라 그에 대한 이자가 줄어들고 월 상환액을 맞추기 위해 대출원금 상환액이 그에 상응하여 높아지는 것을 확인할 수 있습니다.

회차

원금

대출이자

월상환액

대출잔고

1

1,470,457

416,667

1,887,123

98,529,543

2

1,476,584

410,540

1,887,123

97,052,960

3

1,482,736

404,387

1,887,123

95,570,224

4

1,488,914

398,209

1,887,123

94,081,310

5

1,495,118

392,005

1,887,123

92,586,192

6

1,501,348

385,776

1,887,123

91,084,844

7

1,507,603

379,520

1,887,123

89,577,241

8

1,513,885

373,239

1,887,123

88,063,356

9

1,520,193

366,931

1,887,123

86,543,163

10

1,526,527

360,597

1,887,123

85,016,636

11

1,532,887

354,236

1,887,123

83,483,749

12

1,539,274

347,849

1,887,123

81,944,475

13

1,545,688

341,435

1,887,123

80,398,787

14

1,552,128

334,995

1,887,123

78,846,658

15

1,558,596

328,528

1,887,123

77,288,063

16

1,565,090

322,034

1,887,123

75,722,973

원리금균등 분할상환방식은 원금균등 분할상환방식 대비 초기 상환해야 할 비용이 상대적으로 작고대출 기간동안 계획적인 자금 운용이 가능하다는 장점이 있는 듯합니다.

3) 만기일시 상환방식

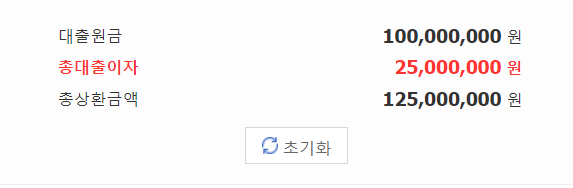

만기일시 상환방식을 채택하시면 대출기간에는 대출이자만을 지급하시고 만기 시에 원금을 모두 상환하시면 됩니다.

만기일시 상환방식은 아래 보시는 것처럼 다른 대출상환방식 대비 가장 많은 대출이자를 지불하기에 대출기간 동안 수익을 극대화하실 수 있는 상황에 놓이신 분들에게 추천드립니다.

대출이자 계산기 사용법 (원리금균등, 원금균등, 만기일시, 거치식), 대출상환방식

지금까지 대출이자 계산기를 활용한 대출상환방식에 따른 대출이자와 월상환액 등을 알아보았습니다.

댓글